いきいき終活プラン

20歳以上で日本国内に住んでいる人は必ず公的年金制度(国民年金、厚生年金保険)に加入することとされています。したがって、20歳以上の人が亡くなった場合には、公的年 金制度に関する手続が必要となります。ま た、死亡に伴い、遺族に公的年金制度の給付(遺族年金など)を受ける権利が発生することがあり、そのための手続が必要となる場合があります。いずれの手続にも年金手帳(年金加入者に交付)や年金証書(年金受給者に交付)が必要となります。遺族などに引き継ぎたい重要な書類と一緒に保管するとよいでしょう。

◎場合ごとに必要な手続

【年金受給者が死亡した場合の手続】

<手続>

(留意事項)

年金は月単位で支払われ、受給者が死亡した場合は死亡した月までの分が支給されます。死亡の届出が遅れると、死亡の翌月以降の分が支払われる可能性があり、死亡の翌月以降分が支払われた場合、後で年金を返さなければならない場合があります。

【被保険者(年金加入中の人)が死亡した場合の手続】

<手続>

【未支給の年金の請求】

したがって、6月に支払われる額は、4月分と5月分となります。このため、年金受給者が死亡した場合、支払われていない年金が発生することとなります。例えば5月に死亡した場合、4月分と5月分が支払われていないことになります。この未払い分は、「未支給の年金」として、一定の要件を満たす遺族に支払われます。

(留意事項)

年金を受ける権利は受給者に固有のもので、親族であっても他人に譲り渡したり、相続したりすることはできません(一身専属権)。未支給の年金は、一定の要件に基づき給付として遺族に支払われるものであり、相続財産として支払われるものではありません。したがって要件を満たす遺族がない場合は、相続人が設定されていても支払われません。なお、すでに支払われた年金は財産として相続対象となります。

◎遺族給付

死亡により遺族に公的年金制度の給付が発生する場合があります。給付の内容や要件は死亡した人が加入していた年金制度により異なります。

【遺族厚生年金、遺族基礎年金の要件と年金額】

(1)遺族厚生年金

厚生年金保険に加入していた人が死亡した場合は、遺族厚生年金を受けられることがあります。

●死亡した人の要件

<厚生年金保険への加入に関わる要件>

<保険料の納付に関する要件>

死亡した人が、国民年金に加入すべき期間全体で、保険料の未納期間が3分の1未満であること。

*死亡日が2026年3月末日までのときは、死亡した人(65歳未満)が直近1年間に保険料の未納がなければよいことになっています。

●遺族の要件

<対象となる遺族>

配偶者、子、父母、孫、祖父母。

*遺族には優先順位(列挙した順)があります。優先する遺族がいる場合は次の順位以降の人は請求できません。

*夫、父母、祖父母は、死亡した人の死亡時に55歳以上であることが必要です。また、遺族厚生年金の支払いは60歳からとなります。

*子、孫は、死亡した人の死亡時に18歳到達年度の末日(3月31日)までの間にあるかまたは20歳未満で1・2級の障害があることが必要です。

*配偶者には事実婚の場合も含まれます。

*遺族厚生年金の受給者が再婚などで死亡した人との親族関係が終了した場合は、受ける権利が消滅します。

<生計維持の要件>

遺族が、死亡した人によって死亡時に生計を維持していたことが必要です。具体的には、生計同一であり、遺族の年収が850万円以下であることが必要です。

*死亡した人の年収は要件となりません。

<年金額>

死亡した人の老齢厚生年金額×3/4

*遺族が40歳以上の妻の場合、加算が行われる場合があります。

*老齢厚生年金には加給年金額などの加算が行われる場合があり、必ずしも現在受けている老齢厚生年金の4分の3の額となるとは限りません。

・遺族厚生年金の他に年金を受ける権利がある場合。

一人が複数の年金を受ける権利を有する場合、基本的にいずれか一つの年金を選択して受給することとなります。

ただし、65歳以上で遺族厚生年金と老齢厚生年金・老齢基礎年金を受ける権利を同時に有する場合、

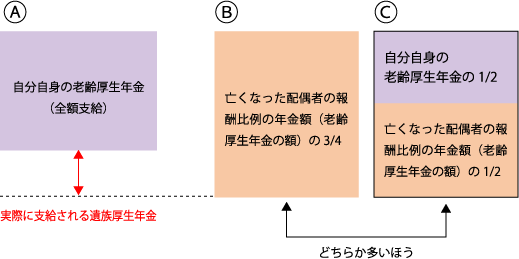

(自分自身の老齢厚生年金を受けられる場合、亡くなった配偶者の老齢厚生年金との関係)

※自分自身の老齢厚生年金の受給権がある場合は、Ⓐ(自分自身の老齢厚生年金)は全額支給とし、Ⓑ(亡くなった配偶者の報酬比例の年金額の3/4)とⒸ(自分自身の老齢厚生年金の1/2と亡くなった配偶者の報酬比例の年金額の1/2の合計)を比較していずれか多いほうとの差額が支給されます。

(2)遺族基礎年金

遺族基礎年金は、国民年金加入中の人が亡くなったときで、その人によって生計維持されていた「18歳到達年度の末日(3月31日)までにある子(障害の状態にある場合は20歳未満)のいる配偶者」または「子」が受けることができます。

●死亡した人の要件

<国民年金への加入に関わる要件>

<保険料の納付に関わる要件>

遺族厚生年金保険と同様です。

●遺族の要件

<対象となる遺族>

配偶者、子

*配偶者については、被保険者または被保険者であった人の死亡の当時その人によって生計を維持し、かつ、次に該当する子と生計を同じくすることが要件となります。

*子については、18歳到達年度の末日(3月31日)までにあるか、または20歳未満であって障害等級(1・2級)に該当する障害の状態にあり、かつ、現に婚姻をしていないことが要件となります。

<生計維持の要件>

被保険者または被保険者であった人の死亡の当時胎児であった人が生まれたとき、その子は被保険者または被保険者であった人の死亡の当時その人によって生計を維持していたものとみなし、配偶者は、その人の死亡の当時その子と生計を同じくしていたものとみなします。

●寡婦年金、死亡一時金

<遺族給付の手続>

※状況によって追加して提出する書類があります。市(区)役所または町村役場の窓口や年金事務所等にご確認ください。

<企業年金、国民年金基金に加入していた場合>

死亡した人が厚生年金基金、確定給付年金、確定拠出年金、国民年金基金に加入していた場合は遺族に一時金が支払われることがあります。それぞれの運営機関にご照会下さい。

年金と税金

公的年金制度からの給付は、老齢基礎年金及び老齢厚生年金以外は所得税が課せられません。したがって、ここで取り上げた遺族給付は課税の対象とされません。2つ以上の年金の支払いを選択する場合はこの点も考慮する必要があります。

なお、死亡した人にすでに支払われている年金を相続した場合は相続税の対象となります。