閉じる

キーワードで記事をさがす

2025.07.01

お役立ち情報トップページへもどる

自分でも計算してみよう!

高額療養費のしくみ

高額療養費のしくみ

高額療養費は、自己負担限度額を超える医療費を支払ったとき、加入する健康保険(国民健康保険、職場の健康保険組合・協会けんぽなど)から払い戻しを受ける制度です。自己負担限度額は年齢区分や収入によって異なります。入院時の差額ベッド代や食事代の一部負担、先進医療の技術料などは対象となりません。

高額療養費.jpg)

予めどのくらいの自己負担額になるか、目途がつけば安心

高額療養費は月単位で計算されます。例えば、8月10日から9月20日まで診療を受けた場合、支払った額を8月10日~8月31日と9月1日~9月20日までに分けて、それぞれ自己負担限度額を超えた分が払い戻しされます。申請はそれぞれの月で行います。

医療費が高額になることが事前にわかっている場合には、「限度額適用認定証」を提示すれば、医療機関窓口での1カ月の支払いが最初から自己負担限度額までとなります※。

払い戻しを受ける場合も、窓口で自己負担限度額までを支払う場合も、予めおおよそどれくらいの自己負担になるかわかれば準備ができて安心です。下の表で自分の収入区分がどれになるのかを確認しましょう。

医療費が高額になることが事前にわかっている場合には、「限度額適用認定証」を提示すれば、医療機関窓口での1カ月の支払いが最初から自己負担限度額までとなります※。

払い戻しを受ける場合も、窓口で自己負担限度額までを支払う場合も、予めおおよそどれくらいの自己負担になるかわかれば準備ができて安心です。下の表で自分の収入区分がどれになるのかを確認しましょう。

※オンライン資格確認等システムに「限度額適用認定証」が登録されていれば、マイナ保険証を使って「限度額情報の表示」に同意することで、1カ月の支払いが最初から自己負担限度額までとなります。

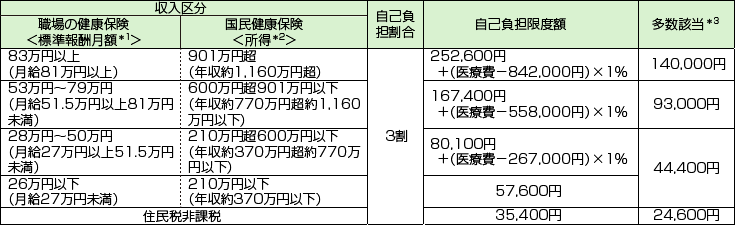

■ 表1 70歳未満の方の自己負担限度額

*1 標準報酬月額とは、保険料額や保険給付額を計算するために、毎月の月給を区切りのよい幅で区分したもの。

*2 所得とは、前年の総所得金額から住民税の基礎控除を差し引いた世帯合計額です。

*3 多数該当とは、同一世帯で直近12カ月に3回以上高額療養費が支給されている場合、4回目以降は多数該当として自己負担限度額が軽減されます。

<例>

月給が40万円会社員のAさん(40歳)が入院し、1カ月の医療費が50万円で、病院の窓口で3割(15万円)を支払った場合

(食事代や差額ベッド代は除く)

自己負担限度額 80,100円+(500,000円−267,000円)×1% = 82,430円

高額療養費(払戻し金額) 150,000円-82,430円 = 67,570円

月給が40万円会社員のAさん(40歳)が入院し、1カ月の医療費が50万円で、病院の窓口で3割(15万円)を支払った場合

(食事代や差額ベッド代は除く)

自己負担限度額 80,100円+(500,000円−267,000円)×1% = 82,430円

高額療養費(払戻し金額) 150,000円-82,430円 = 67,570円

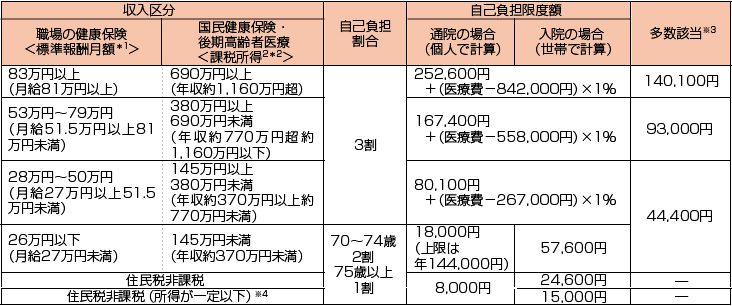

■ 表2 70歳以上の方の自己負担限度額

※1 標準報酬月額とは、保険料額や保険給付額を計算するために、毎月の月給を区切りのよい幅で区分したもの。

※2 課税所得とは、前年の総所得金額から所得控除を差し引いた世帯の合計額です。

※3 多数該当とは、同一世帯で直近12カ月に3回以上高額療養費が支給されている場合、4回目以降は多数該当として

自己負担限度額が軽減されます。

※4 収入が年金収入だけの場合、1人暮らしで約80万円以下など。

<例>

課税所得130万円のBさん(72歳)が入院し、1カ月の医療費が50万円で、病院の窓口で2割(10万円)を支払った場合

自己負担限度額 57,600円

高額療養費(払戻し金額) 100,000円-57,600円 = 42,400円

課税所得130万円のBさん(72歳)が入院し、1カ月の医療費が50万円で、病院の窓口で2割(10万円)を支払った場合

自己負担限度額 57,600円

高額療養費(払戻し金額) 100,000円-57,600円 = 42,400円

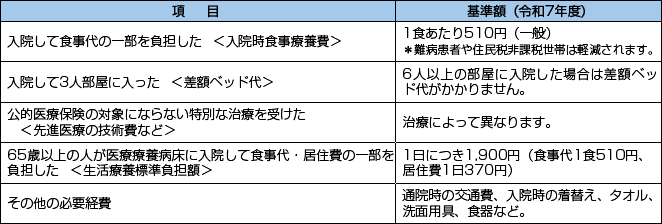

食事代や差額ベッド代などは全額自己負担に

下記の項目については高額療養費の対象となりません。全額を自己負担します。

■ 表3 全額自己負担となるもの

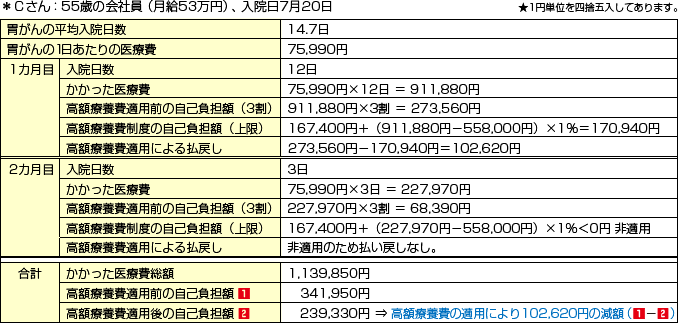

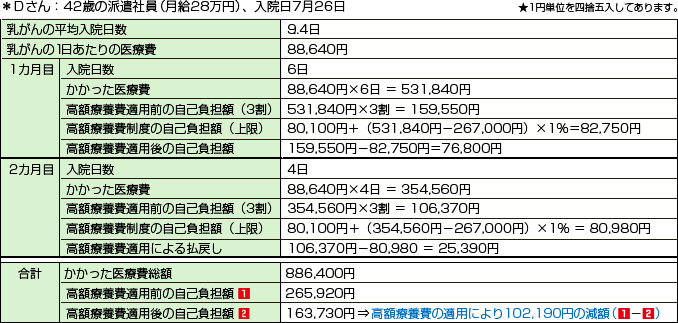

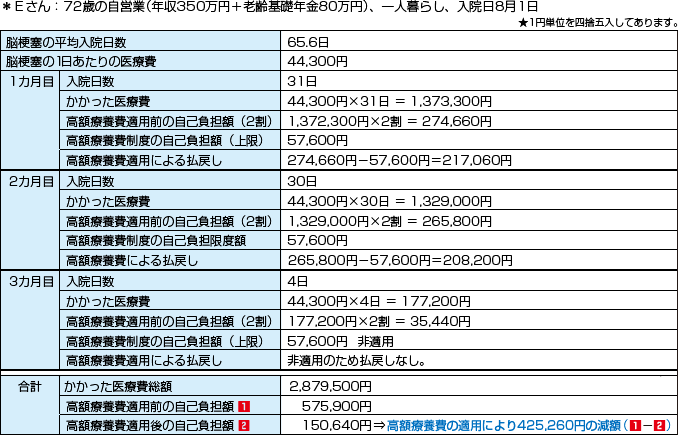

具体的な症例で高額療養費による自己負担額を見てみる

※傷病ごとの平均入院日数は厚生労働省「患者調査」(令和5年)、1日あたりの医療費は厚生労働省「社会医療診療行為別統計」(令和5年)のデータを使用しています。

■ 胃がんで入院したCさんの場合

■ 乳がんで入院したDさんの場合

■ 脳梗塞で入院したEさんの場合

高額療養費.jpg)

高額療養費は今後どうなる?

高額療養費の見直しが注目され始めたのは、令和7年1月から開始された通常国会の審議においてでした。

高齢化や高額薬剤の普及等により医療費は年々増加しており、その負担は主に現役世代の保険料をアップすることで賄ってきました。そこで現役世代の負担を軽減するために考えられたのが、高額療養費の見直しです。

厚生労働省は、負担能力に応じたきめ細かい制度設計を行う観点から、主に次の2点の見直しを示しました。

①各所得区分ごとの自己負担限度額を引き上げる。

②各所得区分を細分化する(住民税非課税区分を除く)。

政府は当初、令和7年8月以降に3段階で自己負担限度額を引き上げる方針を決定し、2025年度当初予算案にも反映させていました。ところが、高額療養費で高額の自己負担額を抑えてきたがん患者団体などが強く反発したことで、野党だけでなく与党内でも反対意見が拡大し、政府は方針を転換することとなり、見直しは見送りとなりました。これからも動向を注目したいところです。

高齢化や高額薬剤の普及等により医療費は年々増加しており、その負担は主に現役世代の保険料をアップすることで賄ってきました。そこで現役世代の負担を軽減するために考えられたのが、高額療養費の見直しです。

厚生労働省は、負担能力に応じたきめ細かい制度設計を行う観点から、主に次の2点の見直しを示しました。

①各所得区分ごとの自己負担限度額を引き上げる。

②各所得区分を細分化する(住民税非課税区分を除く)。

政府は当初、令和7年8月以降に3段階で自己負担限度額を引き上げる方針を決定し、2025年度当初予算案にも反映させていました。ところが、高額療養費で高額の自己負担額を抑えてきたがん患者団体などが強く反発したことで、野党だけでなく与党内でも反対意見が拡大し、政府は方針を転換することとなり、見直しは見送りとなりました。これからも動向を注目したいところです。

トップページへもどる