閉じる

キーワードで記事をさがす

2025.11.04

お役立ち情報トップページへもどる

社会保険制度・税金制度で異なる

扶養とはなにか

扶養とはなにか

「扶養」とは、家族や親族を経済的に支えることをいいます。扶養は、社会保険制度上の「扶養」と税金制度上の「扶養」では、しくみも条件も異なります。それぞれの違いをみてみましょう。

社会保険制度では「被扶養者」

「扶養」が関係する社会保険制度は、会社員や公務員などが加入する被用者保険※(健康保険、厚生年金保険)です。

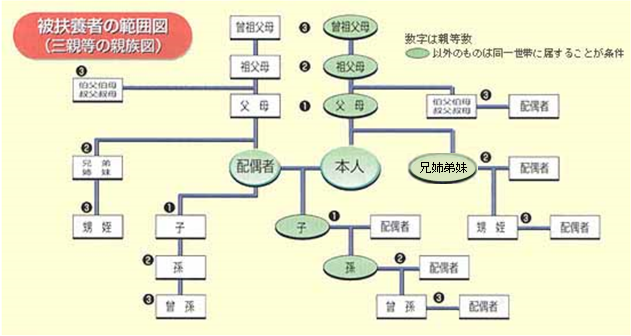

扶養される人は「被扶養者」と呼ばれます。健康保険に関しては、3親等内の親族で被保険者により生計を維持されていることが条件です(図)。厚生年金保険に関しては、被保険者の配偶者であることが条件です。また、どちらも本人の年収が130万円未満であることが基準となります(表1)。被保険者の加入する被用者年金の被扶養者として認定されると、「第3号被保険者」と呼ばれ国民年金の被保険者と同等の扱いとなります。その際、保険料の支払いは不要になります。

本人の年収が130万円以上になると、被用者保険の扶養から外れることになりますので、国民健康保険や国民年金に加入して保険料を支払うことになります。

国民健康保険と国民年金(第1号被保険者)には被扶養者という考え方がありませんので、一定以上の年収の人は、個々に保険料を支払う必要があります。

※企業規模(従業員が51人以上)や週の労働時間(20時間以上)等の要件を満たし、年収が106万円以上の人は被用者保険に加入することが義務付けられています。なお、この賃金要件は2035年10月1日までに撤廃されます。

扶養される人は「被扶養者」と呼ばれます。健康保険に関しては、3親等内の親族で被保険者により生計を維持されていることが条件です(図)。厚生年金保険に関しては、被保険者の配偶者であることが条件です。また、どちらも本人の年収が130万円未満であることが基準となります(表1)。被保険者の加入する被用者年金の被扶養者として認定されると、「第3号被保険者」と呼ばれ国民年金の被保険者と同等の扱いとなります。その際、保険料の支払いは不要になります。

本人の年収が130万円以上になると、被用者保険の扶養から外れることになりますので、国民健康保険や国民年金に加入して保険料を支払うことになります。

国民健康保険と国民年金(第1号被保険者)には被扶養者という考え方がありませんので、一定以上の年収の人は、個々に保険料を支払う必要があります。

※企業規模(従業員が51人以上)や週の労働時間(20時間以上)等の要件を満たし、年収が106万円以上の人は被用者保険に加入することが義務付けられています。なお、この賃金要件は2035年10月1日までに撤廃されます。

<厚生労働省「年収の壁について知ろう」より> https://www.mhlw.go.jp/content/001265287.pdf

■ 図 健康保険の被扶養者の範囲

<全国健康保険協会「被扶養者の範囲図」より> https://www.kyoukaikenpo.or.jp/g3/cat320/sb3160/sbb3163/1959-230/

■ 表1 被扶養者として認定されるための年収基準(令和7年)

※ 60歳以上または障害者は180万円未満、配偶者を除く19歳以上23歳未満の人は150万円未満となります。

税金制度では「扶養親族」

「扶養」が関係する税金制度は、所得税に適用される「扶養控除」「配偶者控除」「配偶者特別控除」と令和7年から導入された「特定親族特別控除」です。

扶養される人は「扶養親族」と呼ばれます。6親等内の血族および3親等内の姻族の親族など(内縁関係の妻や養子も含む)で、同居・別居に関わらず納税者と生計を一にしている(共通の家計で生活している)ことが条件となります。また、本人や納税者の年収が一定未満であることが条件となります(表2)。扶養親族として認定されると、納税者の所得には所得税控除が適用されます。

扶養される人は「扶養親族」と呼ばれます。6親等内の血族および3親等内の姻族の親族など(内縁関係の妻や養子も含む)で、同居・別居に関わらず納税者と生計を一にしている(共通の家計で生活している)ことが条件となります。また、本人や納税者の年収が一定未満であることが条件となります(表2)。扶養親族として認定されると、納税者の所得には所得税控除が適用されます。

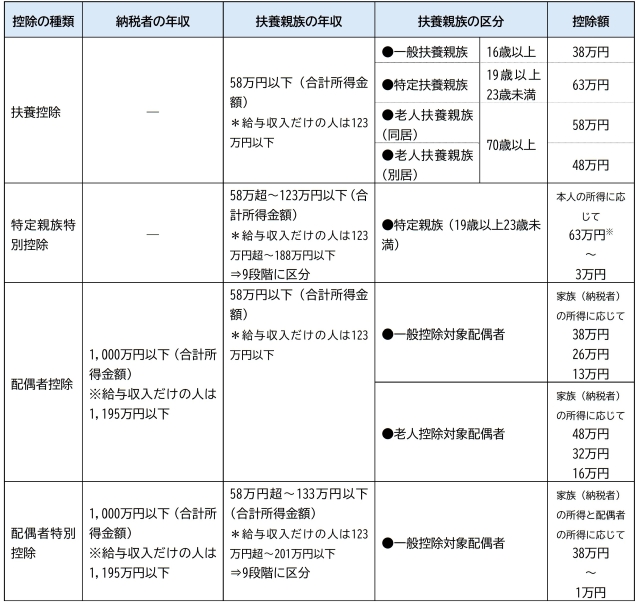

■ 表2 控除の対象となる扶養親族として認定される基準など(令和7年)

※ 合計所得金額58万円超~85万円以下(給与収入だけの人は123万円超~150万円以下)の人は63万円が控除され、合計所得金額85万円超~123万円以下(給与収入だけの人は150万円超~188万円以下)になると段階的に控除額が減額されます。

<国税庁ホームページより>

「扶養控除」 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1180.htm

「配偶者控除」 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1191.htm

「配偶者特別控除」 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1195.htm

「令和7年度税制改正による 所得税の基礎控除の見直し等について」

https://www.nta.go.jp/publication/pamph/gensen/0025004-025.pdf

扶養者・扶養親族になることのメリット

<被扶養者になると…>

・被扶養者がいても被保険者の保険料は変わりません。

・被扶養者は、健康保険や厚生年金保険の保険料を負担する必要がありません。

<扶養親族になると…>

・所得控除の対象となり、家族(納税者)の税負担が軽減されます。

・被扶養者がいても被保険者の保険料は変わりません。

・被扶養者は、健康保険や厚生年金保険の保険料を負担する必要がありません。

<扶養親族になると…>

・所得控除の対象となり、家族(納税者)の税負担が軽減されます。

トップページへもどる

{kind=link}