閉じる

キーワードで記事をさがす

2025.07.01

お役立ち情報トップページへもどる

生命保険の死亡保険金について

生命保険の死亡保険金は受取人の固有の財産になりますから、相続のトラブルを避け、特定の人に確実に財産を残すことができます。

生命保険_re-height.jpg)

生命保険の死亡保険金と税金

死亡保険金の受取人は他の財産について相続放棄や限定承認をした場合でも生命保険の死亡保険金は受け取ることができます。死亡保険金は預貯金と異なり、受取人固有の財産となりますから、遺産分割協議を行わずに比較的早期に受け取ることができます。

死亡保険金にかかる税金

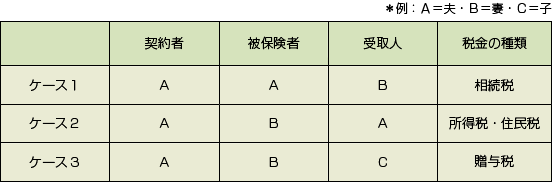

生命保険は被保険者(死亡保険金の対象者)と受取人の関係により税金の種類が変わってきます(表)。

契約者=被保険者の場合、受取人は相続税を、契約者=受取人の場合、受取人は所得税と住民税を、契約者・被保険者・受取人がそれぞれ異なる場合、受取人は贈与税を支払います。一般的に贈与税の税率が最も高くなっています。

死亡保険金にかかる相続税は、500万円 × 法定相続人の数 = 非課税限度額

となっており、非課税限度額以下の場合は、相続税がかかりません。

契約者=被保険者の場合、受取人は相続税を、契約者=受取人の場合、受取人は所得税と住民税を、契約者・被保険者・受取人がそれぞれ異なる場合、受取人は贈与税を支払います。一般的に贈与税の税率が最も高くなっています。

死亡保険金にかかる相続税は、500万円 × 法定相続人の数 = 非課税限度額

となっており、非課税限度額以下の場合は、相続税がかかりません。

■ 表 死亡保険金にかかる税金の種類

相続における生命保険のメリット

① 現金で受け取れる

生命保険会社にすべての必要書類を提出すると、短期間で死亡保険金を受け取ることができます。亡くなった人(生命保険の契約者)の葬儀費用や病院への支払い、遺族(受取人)の当面の生活費などに充てることができます。

② 遺産分割の対象にならない(上表ケース1の場合)

死亡保険金は相続財産ではなく、受取人の固有の財産です。ですから、遺産分割の対象にはなりません。

③ 非課税限度額がある(上表ケース1の場合)

死亡保険金は、非課税限度額まで相続税の課税対象になりません。

非課税限度額=500万円×法定相続人数

<例>法定相続人が妻と子2人の場合:非課税限度額=1,500万円

生命保険.jpg)

生命保険の活用例

生命保険の死亡保険金を納税資金に充てたり、代償分割の資金に充てたりすることで、資金のやりくりに活用しましょう。

① 納税資金に充てる(上表ケース1の場合)

まとまった額の死亡保険金は、ほかの相続財産の相続税に充てることができます。

② 代償分割の資金に充てる

代償分割とは、相続人の1人が不動産などの財産を相続する場合、他の相続人にはその代わりに金銭を支払うことをいいます。代償金を支払いたい人を受取人に指定すれば、死亡保険金を代償金に充てることができます。

トップページへもどる