閉じる

キーワードで記事をさがす

2025.07.01

お役立ち情報トップページへもどる

不動産の相続

土地や家屋を相続した場合は、相続が法定相続でも遺言書による相続でも、所有者を移転する登記を行う必要があります。この相続登記は2020年4月1日から義務付けられています。相続登記が済んでいない不動産は売却することができません。

不動産の相続_re-height.jpg)

不動産の相続方法

不動産を相続する方法は4つあります。

① 現物分割で相続する

現物分割とは、相続財産をそのままの形で相続する方法です。例えば、2つの不動産を2人の相続人が現物分割する場合、それぞれの不動産を1つずつ相続する方法をいいます。

② 代償分割で相続する

代償分割とは、現物で相続財産を取得した相続人が、他の相続人に対して、代償財産を支払う方法です。例えば、2人の相続人が、評価額5,000万円の不動産を、1人が不動産を相続し、もう1人に対して2,500万円の代償金を支払うような方法をいいます。

③ 換価分割で相続する

換価分割とは、不動産を売却して現金化して相続人で分割して相続する方法です。例えば、不動産の売却価格が5,000万円の場合、2人の相続人で2,500万円に分割する方法をいいます。

④ 共有名義で相続する

共有名義とは、1つの不動産を分割して複数の相続人が相続する方法です。各相続割合を持分割合として登記します。

不動産の評価

不動産を相続する場合、その不動産がどれくらいの価値(評価額)になるかを確認する必要があります。相続税の申告には、不動産の購入時の価格ではなく時価で計算します。国税局(事務所)では 毎年、全国の民有地について、土地などの評価額の基準となる路線価および評価倍率を定めて公開しています。不動産評価額の基準となるのは、土地であれば基本的には路線価で、家屋であれば固定資産税評価額です。

⑤ 土地の評価<路線価方式>

土地が面する道路ごとに設定された土地の価格を路線価といいます。国税庁の「路線価図・評価倍率表」(https://www.rosenka.nta.go.jp/)で調べることができます。この路線価を基準に評価額を算出する方法を路線価方式といいます。

⑥ 家屋の評価<固定資産税評価額>

家屋の場合は、固定資産税評価額が相続時の不動産評価額になります。固定資産税評価額は、住んでいる市区町村から毎年送られてくる課税明細書に記載されています。

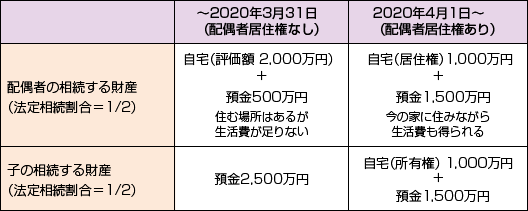

配偶者の生活と権利を保護する配偶者居住権(2020年4月1日~)

配偶者居住権とは、夫婦のどちらかが亡くなって残された配偶者が、亡くなった人が所有していた建物に亡くなるまで、または一定の期間、無償で済み続けることができる権利です。

かつては、亡くなった人の配偶者が自宅を法定相続すると、法定相続割合により他の財産を相続できなくなる、あるいは少額の財産しか相続できなくなってしまうことがありましたが、2020年4月1日からは「配偶者居住権」が設定され、<自宅に居住する権利>と<自宅を所有する権利>が分離されました。これにより、遺族となった配偶者は自宅に住み続けながら、他の財産を相続することができるようになりました。

かつては、亡くなった人の配偶者が自宅を法定相続すると、法定相続割合により他の財産を相続できなくなる、あるいは少額の財産しか相続できなくなってしまうことがありましたが、2020年4月1日からは「配偶者居住権」が設定され、<自宅に居住する権利>と<自宅を所有する権利>が分離されました。これにより、遺族となった配偶者は自宅に住み続けながら、他の財産を相続することができるようになりました。

配偶者居住権の例

*自宅(評価額2,000万円)と預金3,000万円を配偶者と子(1人のみ)で分割する場合

不動産の相続.jpg)

不動産の登記

相続した土地や家屋は、名義変更の相続登記を行うことが義務付けられています(2020年4月1日~)。相続登記を行う前の不動産は売却することができません。

相続登記の申請は複雑なので、専門家(司法書士←日本司法書士連合会< https://www.shiho-shoshi.or.jp/>)に依頼するとよいでしょう。

相談は法務局< https://houmukyoku.moj.go.jp/homu/static/index.html>まで。

相続登記の申請は複雑なので、専門家(司法書士←日本司法書士連合会< https://www.shiho-shoshi.or.jp/>)に依頼するとよいでしょう。

相談は法務局< https://houmukyoku.moj.go.jp/homu/static/index.html>まで。

トップページへもどる