トップページへもどる

相続税・贈与税.jpg)

相続財産は、必要経費(葬儀費用や埋葬料など)を除いた額が相続税の課税対象となります。生命保険などの死亡保険金、勤務先の死亡退職金なども課税対象となります。

ただし、基礎控除がありますので、遺産総額が基礎控除額以下なら申告・納税の必要はありません。基礎控除を超えた場合は相続が発生した日から10カ月以内に申告・納税することが必要です(図)。

① 各相続人の正味の課税対象額を計算します

相続開始前3年以内の贈与や死亡退職金も含めた総額を算出し、必要経費を差し引きます。

<控除できる必要経費>

・埋葬等にかかった費用

・遺体や遺骨の搬送にかかった費用

・葬儀や、お通夜、納骨等にかかった費用

・葬儀等で寺に支払った費用

<控除できない費用>

・香典返しにかかった費用

・墓石購入費用、墓地使用料などの費用

・初七日や四十九日などの法事にかかった費用

② 相続人全員の課税対象額を合計します

①の各相続人の課税対象額を合計してから基礎控除額を差し引きます。

基礎控除額 = 3,000 万円 +(600 万円×法定相続人数)

※相続税額が基礎控除額以下ならば、相続税課税の対象にはなりません。

例:相続人が妻と2人の子の場合

基礎控除額=3,000 万円+(600 万円×3) = 4,800 万円

③ 各相続人の課税相続額を計算します

②で算出した課税対象額総額を各人の相続割合で按分します。

<各相続人の相続税額の計算例>

法定相続により遺産を妻と2人の子で分割し、課税遺産総額が4,000 万円のとき

妻の課税相続額 :4,000 万円 × 1/2 =2,000 万円

子1の課税相続額 :4,000 万円 × 1/2 ×1/2 =1,000 万円

子2の課税相続額 :4,000 万円 × 1/2 ×1/2 =1,000 万円

④ 各相続人が納付する相続税額を計算します

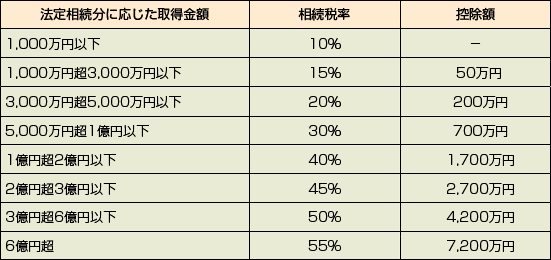

③で算出した各相続人の相続税額は各種控除(配偶者の税額軽減分、未成年者控除、障害者控除など) と相続税の控除額を差し引き、表1の税率を乗じて納税額を計算ます。

なお、その配偶者が亡くなって二次相続が発生した場合、軽減措置はありませんので注意が必要です。

子や孫に財産を譲り渡す場合、相続税の対象となる財産を、生前のうちに子や孫などに移転することができます。相続財産を受け取った相続人が相続開始前3年以内に贈与を受けていた場合は、その贈与額を相続財産に加えて相続税を計算し、すでに納付した贈与税額は、その人の相続税額から差し引かれます。

贈与税は基礎控除後の額に税率を掛けて算出されますが、特例贈与財産には特例税率を、それ以外の一般贈与財産には一般税率を用います。

<特例贈与財産>

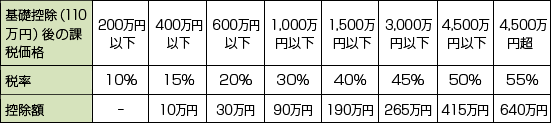

父母や祖父母からその年の1月1日に18歳以上になっている子や孫などへ贈与する財産を特例贈与財産といいます。贈与税の計算には特例税率(表2)を用います。

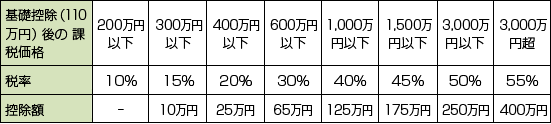

上記の特例贈与財産以外の贈与財産を「一般贈与財産」といいます。贈与税の計算には一般税率(表3)を用います。

夫婦間で自宅を贈与した場合

婚姻期間が20年以上の夫婦の間で、自宅または自宅を取得するための金銭の贈与が行われた場合、贈与税の申告をすることにより基礎控除額110万円のほかに最高2,000万円(合計2,100万円)まで控除(配偶者控除)することができます。

「相続時精算課税」を選択すると、贈与者ごとにその年の1月1日から12月31日までの1年間に贈与を受けた財産の価額の合計額から2,500万円の特別控除額を控除した残額に対して贈与税(20%)がかかります。贈与者が死亡して相続が発生した場合は、贈与財産とその他の相続財産を合算して相続税を計算し、すでに支払った贈与税は相続税額から控除します。

なお、この特別控除額は贈与税の期限内申告書を提出する場合のみ控除することができます。 また、前年以前にこの特別控除の適用を受けた金額がある場合には、2,500万円からその金額を控除した残額がその年の特別控除限度額となります。

※通常の贈与額の基礎控除額(年間 110万円)は利用できなくなります。 また、一度この制度を選択すると途中で取りやめることはできませんので、ご注意ください。

相続税・贈与税.jpg)

トップページへもどる