生命保険の手続きは複雑で難しいというイメージを持っている方も多いのではないでしょうか。

そこで今回は生命保険に関する手続きや注意する点について考えてみましょう。

ファイナンシャルプランナー 星野 諒

加入する際に覚えておきたいこと

まず、契約時の手続きをみてみます。契約者・被保険者・受取人

生命保険に加入する際には、必ず契約の手続きを行う必要があります。契約の手続きのうえで、権利を有する人が「契約者」です。

また、契約者に対して保険の対象になる人を「被保険者」、保険金を受取る人を「保険金受取人」、医療保険等の給付金を受取る人を「給付金受取人」と呼びます。

申込書に記入する際には、「いざという時」のお金の流れ(誰がどうなったときに、誰の生命保険から誰にお金が出るか)を想定して、納得してから記入して下さい。

契約概要・重要事項の説明・約款

契約時には、契約内容について「契約概要」と「重要事項の説明」が渡されます。これらに加えて、契約事項について記された「約款」を必ず受取りましょう。「契約概要」と「重要事項説明」は、商品案内とは別に準備されており、「契約概要」は、契約者・被保険者・受取人についてなど、契約内容のポイントが記載されています。「重要事項の説明」は、保険料の支払いについてなど必ず確認しておきたいことが記載されています。「約款」は保険契約上の約束が書いてある大変重要な物です。長期にわたって続く契約の根幹となり、各種手続きや支払いについても記載されているので大切に保管しましょう。

以前は分厚い冊子でしたが、最近はCD−ROMタイプの会社も増えてきています。

これらの書類を受けたら「受領書」に署名します。書類は、早い時期に何が書いてあるかだけでも確認しておきましょう。

手続きは基本的に次の手順で行います。

①変更事項があったら保険会社に変更項目を伝えて、対応する書類を取り寄せます。

②必要事項を記入し、添付書類を準備しましょう。

| 出来事 | 手続き | 注意事項 |

◆結婚 |

○住所変更 ○契約者や被保険者等の改姓 ○受取人の変更 ○保険料引落し口座の変更 |

独身時代に加入した保険で受取人が親の名前になったままの契約をときどき見ることがあります。 死亡等、保険金支払い事由が発生した場合、支払い請求ができるのは受取人のみであり、保険会社は受取人に対してしか支払いをしません。これは、生命保険金は受取人固有の財産とされているからです。結婚後(入籍後)は速やかに配偶者に変更したほうがよいでしょう。 受取人が本人になっているとき(満期や死亡時の法定相続人受取りの場合)も、今後のライフプランを考慮に入れて、変更するかどうか考えて見ましょう。 |

| ◆引越し | ○住所変更 ○保険料引落し口座の変更 |

住所変更等、簡単な手続きは保険会社へのダイレクトコールで完了できる場合もあります。上手に利用しましょう。 口座変更は金融機関での手続きが完了して、新たな口座からの引き落とし開始まで日数を要する場合がありますので、余裕をもって手続きをしましょう。 |

| ◆子どもが生まれた | ○保障額の増額 ○子どものための特約を追加契約 |

保障額を増額して万一のときなどに備えること以外に、特約で子どもを保障の対象にすることもできます(例えば、医療保障など)。 将来、ライフプランに合わせて特約のみの解約ができます。 いずれの場合も保険料は増えますので、家計全体を考えたうえで、保険会社と相談してみるとよいでしょう。 |

|

◆子どもの独立 | ○保障額の減額 ○子どものための特約を解約 |

子どもが独立することで保障額を減らしたり、特約を解約すれば、その分保険料も安くなります。 ライフプランと保障額をよく吟味して決めましょう。 |

年末調整や確定申告のときには「生命保険料控除」を考慮

会社員の方などの年末調整や自営業の方などの確定申告のときに、生命保険料に加入している場合は「生命保険料控除証明書」を提出します。このことで納税額は所得から生命保険料の一定額が控除されたうえで計算されます。生命保険料控除制度は平成24年1月1日以降、新制度により「一般生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」の3種類に適用されるようになりましたので、上手に活用しましょう。

なお、「生命保険料控除証明書は、原則、契約者宛に毎年10月以降に保険会社より郵送されます。10月以降に新規契約した場合は証券と同時に送付されます。

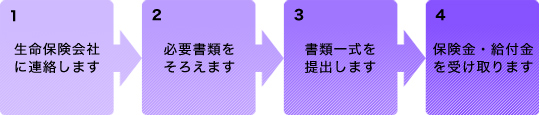

病気やけがをして医療保険から給付金を受け取るときや、死亡時に保険金を受け取るときの手続きをみてみます。

病気やけがをしたとき

必要書類

○保険証券

○給付金請求書

○医師の診断書

保険会社に伝えること

○証券番号

○被保険者の氏名・生年月日

○申出人の氏名と被保険者との関係

○入院期間と傷病名

○手術を行った場合は手術名

注意したいこと

○最終的には医師の診断書等によって給付金額が決定されますが、入院や手術が決まった時点で生命保険会社のホームページやダイレクトコールセンターに問い合わせするなどして、契約内容と給付対象事項の概ねの給付額を確認しましょう。特約がついている場合は特に注意しましょう。

○健康保険等の社会保険制度や勤務先の傷病規定などの確認をしましょう。

○契約から2年以内の入院・手術の場合や、提出した診断書のみでは支払いの判断ができない場合など、より詳細な情報を必要とする場合に保険会社では「治療経緯の確認」といって給付を保留して治療状況の確認を実施する場合があります。

死亡したとき

必要書類

○保険証券

○死亡保険金請求書

○死亡診断書または死体検案書

○死亡保険金受取人の印鑑証明書

○被保険者の死亡の事実記載のある住民票または戸籍謄(抄)本

○死亡保険金受取人の戸籍謄(抄)本

保険会社に伝えること

○証券番号

○被保険者の氏名・生年月日

○申出人の氏名と被保険者との関係

○死亡日と死亡原因

注意したいこと

○最終的には死亡診断書(または死体検案書)によって保険金の支払いが決定しますが、亡くなった時点で生命保険会社のホームページやダイレクトコールセンターに問い合わせるなどして、契約内容等を確認しましょう。

○健康保健等の社会保険制度や勤務先の死亡退職規定等の確認をしましょう。

満期金や年金型保険金を受け取るとき

満期金や年金型の保険金の場合は、支給(開始時期)について生命保険から「請求書」などが送られてきます。必要事項を記入して返送します。