公的年金をはじめとする公的保障と生命保険は相対するもののように捉えている人も多いのではないでしょうか?

「公的保障と生命保険ではどちらが得か?」といった議論にまで達してしまうのも、それぞれの役割と機能が正しく理解されていないからではないでしょうか?

そこで、今回は公的保障と生命保険の関係をあらためて見ていきます。

ファイナンシャルプランナー 星野 諒

公的保障とは、国が国民の健全な生活を守るために行っている公的な保険制度です。目的に応じて、年金、医療、介護などがあります。

日本に住所がある人は、一定の年齢に達したときに必ずそれぞれの制度に加入する義務があります。加入して月々の保険料を納めることで、必要に応じて給付を受けることができます。

公的保障の機能は、「万が一」の一定の生活を維持することを保障することです。

日常の家庭経済に損失を与える要因となる「リスク」である、病気・けが・出産・障害・死亡・老化・失業などの問題について一定の収入を保障したり、現物給付(サービス)を行っています。

「万が一」とは病気になったり、亡くなったりすることだけではありません。家庭経済に損失を与える要因はすべて「万が一」と考えます。

「万が一」とは病気になったり、亡くなったりすることだけではありません。家庭経済に損失を与える要因はすべて「万が一」と考えます。

従って、退職後、年金収入だけでは賄いきれないような「老後」も「万が一」に含まれます。

■老後の生活費 ⇒ 老齢年金

公的年金制度は、すべての国民が対象となる国民年金のうえに、サラリーマン等が加入する厚生年金保険と公務員などが加入する共済組合が上乗せされる仕組みになっています。

老齢基礎年金は65歳から、老齢厚生年金は60〜65歳から、一定の給付要件の下に受け取れるようになっています。

■一家の大黒柱の死亡 ⇒ 遺族年金

遺族年金は、国民年金や厚生年金保険に加入していた人が亡くなった場合に遺族に対して支給されます。

子のある妻または子に対しては、遺族基礎年金が、亡くなった人が厚生年金保険に加入していた場合は遺族厚生年金が上乗せして支給されます。子のない妻等に対しては遺族厚生年金のみが支給されます。

■障害を負ってしまったとき ⇒ 障害年金

国民年金に加入中に初診日のある病気やけがが原因で障害状態になったときには障害基礎年金が、厚生年金保険に加入中の場合は障害厚生年金が支給されます。

■病気やけが ⇒ 医療保険

医療保険は病気やけがを負った場合等に、一部を自己負担することで医療を受けることができます。医療保険は職域によって分かれており、農業や自営業者等が加入する「国民健康保険」、企業や企業グループの従業員が加入する「組合管掌健康保険(組合健保)」、中小企業の従業員が加入する「全国健康保険協会管掌健康保険(協会けんぽ)」、公務員等が加入する「共済組合」などがあります。

■介護状態になったとき ⇒ 介護保険

40歳以上で介護が必要となった場合に、一部を自己負担することで介護を受けることができます。

40歳以上の者が被保険者となり、65歳以上を第1号被保険者といい、40歳から65歳未満の医療保険加入者を第2号被保険者といいます。

介護サービスは要介護状態区分に応じて行われます。

ところで、公的保障と言うと、生命保険とはまったく異なるもの、「公的運営」と「民的運営」ということで相対するものように考えていないでしょうか。また、公的保障と生命保険のどちらに注力したほうが得か、と言った比較の対象にしてはいないでしょうか。

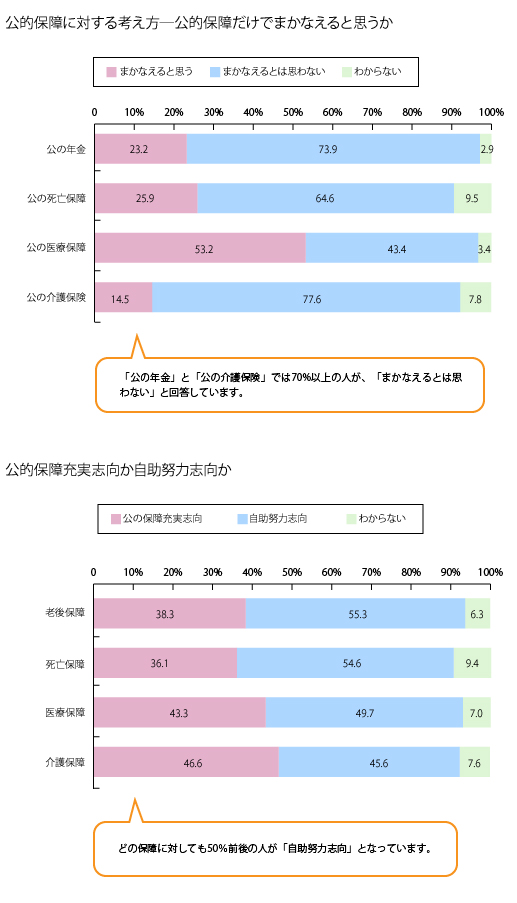

それは、まず基本となる公的保障に対して、何らかのイメージがあるからかも知れません。そこで、公的保障に対するアンケート調査結果をいくつか紹介します。

※上記グラフ等はすべて公益財団法人 生命保険文化センター「生活保障に関する調査」(令和4年度)より作成。

※上記グラフ等はすべて公益財団法人 生命保険文化センター「生活保障に関する調査」(令和4年度)より作成。

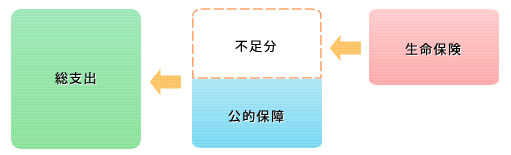

「万が一」のことが発生したときに考えられる支出総額から公的保障等の収入総額を差し引いて、公的保障等だけでは賄いきれない不足分が生じたときに、それを補う機能を持つのが生命保険です。

【例1】退職後(老後)の生活を考える

Aさん夫妻(自営業世帯)の場合夫:65歳/妻:60歳。自営業をやめて年金と貯金で生活していきたいと考えている。

<参考>

夫の平均余命=19年・妻の平均余命=28年

◎Aさん夫妻の今後の総支出(妻が亡くなるまで生活費) 約8,300万円 ①

◎Aさん夫妻の今後の総収入

(公的保障〔夫・妻の老齢基礎年金〕+貯蓄2,000万円) 約5,300万円 ②

⇒生命保険等で補う金額=① − ② = 約3,000万円

【例2】一家の大黒柱が亡くなった場合の遺族の生活を考える

Bさん夫妻(サラリーマン世帯)の場合夫:53歳で死亡/妻:51歳(専業主婦)/子どもはすでに独立している。

<参考>

夫の平成15年3月以前の平均標準報酬月額=25万円、以後の平均標準報酬額=35万円。

妻の平均余命=37年

◎Bさん妻の今後の総支出(妻の亡くなるまでの生活費) 約7,300万円 ①

◎Bさん妻の今後の総収入

(公的保障〔夫の遺族厚生年金(+中高齢の加算)・妻の老齢基礎年金〕+夫の死亡退職金1,000万円)

約5,000万円 ②

⇒生命保険等で補う金額=① − ② = 約2,300万円

【例3】一家の大黒柱が病気で入院した場合の家族の生活を考える

Cさん夫妻(サラリーマン世帯)の場合夫:40歳。入院3か月/妻:38歳(専業主婦)/子どもなし

<参考>

夫の入院前の給料=30万円。3か月の健康保険適用後の医療費・入院費合計300万円

◎Cさん夫妻の入院期間の総支出(健康保険適用後の医療費・入院費+世帯の生活費)

約340万円 ①

◎Cさん夫妻の入院期間の総収入

(公的保障〔夫の傷病手当金〕約60万円 ②

⇒生命保険等で補う金額=① − ② = 約280万円

※生活費は総務省「平成23年家計調査平均速報」より。1世帯の消費支出より教育費を差し引いて計算してあります。

※平均余命は厚生労働省「第21回(平成22年)完全生命表」より算出してあります。

※年金額は平成24年度の額で計算してあります。

※葬儀費用等の一時的な出費は計算にいれていません。